2017年空调市场已经运行近一个季度,从有数据的前11周来盘点,市场运行的并不是那么平稳,品牌之间的明争暗斗,上下游之间的博弈,虽说不上惊心动魄,但也算是咄咄逼人。春节之后乌云盖顶式的价格下跌,令业内一些人惊呼价格战是否又重返市场。

数据:均价下滑令人意外

行业均价从某种意义上讲,不仅代表行业价格的走势,也能反映行业产品结构的变化。春节后的几周,空调行业均价出现下滑,与业内普遍预期是大相径庭。包括行业龙头企业的价格走势也是令人难以琢磨,几乎是行业均价的翻版。

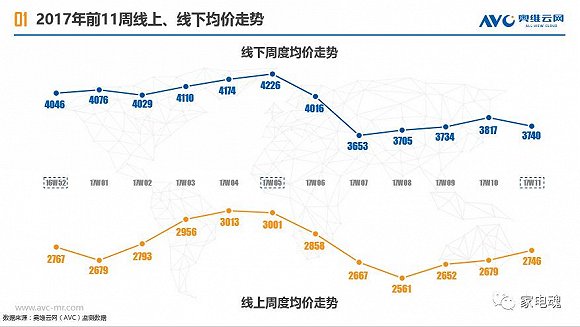

奥维云网(AVC)市场监测数据显示,2017年开年行业均价,线下4046元/套,线上为2767/套;第5周均价,线下4226元/套,线上3001元/套;第11周均价,线下3740元/套,线上2746元/套。从数据走势不难发现,春节期间均价出现峰值,春节过后价格开始迅速回落。

图1,2017年前11周空调均价走势

再看一下行业TOP3品牌的均价走势,实际上与大盘走势是一脉相承。以价格波动比较大的线上为例,奥维云网(AVC)监测数据显示,开年线上格力均价3076元/套,美的均价2737元/套,海尔3252元/套;第5周线上均价,格力3740元/套,美的2780元/套,海尔3957元/套;第11周线上均价,格力3779元/套,美的2642元/套,海尔2658元/套。

讲到空调线上销售,不得不说线上的黑马奥克斯空调。去年以来,奥克斯空调一直把注意力放在线上渠道,曾经一段时间在线上销量占据头把交椅。17年以来的线上价格走势与行业同步,只不过平均价位放的更低而已。开年线上均价2715元/套,第5周线上均价2835元/套,第11周2276元/套。奥克斯线上均价明显比行业均价低20%左右。

从这组数据来看,品牌均价波动方向基本是一致,基本都是开年平稳,春节期间见到高点,春节过后价格回落。总体是一种价格向下回落的态势,只是波动的幅度不同罢了。问题在于,业内原先普遍判断价格会是逐步上涨的趋势,怎么就反其道而行之呢?令业内人士深感意外和困惑。

现象:均价诡异暗藏玄机

为什么将2017年前11周价格走势单独拿出来分析呢?就是想通过数据来看价格走势,从中寻找价格走势背后的真实原因,揭示出令人意外现象所反映的问题。为何要说今年行业价格下滑颇为诡异呢?关键是有悖于当前行业背景,出乎业内上下游产业链的预料。

诡异之一,原材料涨价,主流企业却是不涨反跌。业内应该记得很清楚,在去年12月底,部分厂家已经公布了涨价信息,涨价的理由已经十分清楚,那就是原材料价格的大幅提升和国内环保执法、运输成本提高等诸多因素推升。

当时,市场上要涨价的呼声很高,还惊动发改委约谈了部分制造和流通企业,奉劝企业不要借机涨价。可以说,元旦、春节前业内的涨价呼声很高,问题是春节一过,价格像坐了过山车,很快从阶段性高点跌落到谷底,极为令人之惊叹。

诡异之二,年前宣布的涨价与实际价格走势相悖。年前,行业至少听到或看到5家企业的涨价通知。奥克斯空调终端产品涨价从2017年1月1日起执行;美的空调2016年12月11日内部发文提高出厂价;志高空调发通知,自2016年12月起价格上涨2%,2017年1月1日起再上涨2%;日立家用中央空调发出通知,自2017年1月1日起,平均上调价格10%;格兰仕集团也已经发文提价,提价幅度另行发文。

与此同时,之前也有涨价迹象的龙头老大格力,却在众多企业宣布涨价后,在2017年元旦前逆势表态“不涨价”,令已经宣布涨价的空调企业陷入尴尬境地。毕竟龙头企业的动作具有导向作用。实际上,自格力表明不涨价的信息后,业内涨价的躁动已经失去动力。

诡异之三,第5周集体出现涨价,成为阶段性价格高点。从奥维云网(AVC)监测数据看,2017年第5周(元月30-2月5日),是春节正月初三到正月初九,正是一个中国人亲人聚会的时间段,就连一些家电卖场(主要是空调专卖店),基本都不开门营业。而监测均价却是显示高挂,线下较年初高出5%左右,线上较年初高出近10%。

2017年开年11周以来的这种价格走势,确实在业内并不多见,或者是以往没有仔细去观察。不论如何,这种有违于业内判断的走势,难道不是极为诡异吗?其背后是否有什么玄机值得业内注意和思考呢?

背后:诡异价格说明什么

空调行业对于价格走势比较敏感。了解空调行业的人都知道,空调行业正处于产业升级过程中,通过主推高端产品而实现转型。在这种背景下,不论是厂家还是商家,都期待着行业价格的提升。但市场就是市场,不会以多数人的意志为转移,总会是有一些出人意料现象或走势。开年以来颇为诡异的价格走势,就是市场决定思维的最好诠释。

先说原材料涨价,终端产品未必会立竿见影的跟随涨价。道理就在于龙头企业的态度,如果本次原材料涨价,龙头企业带头涨价。恐怕行业会一哄而上,形成一轮涨价的风潮。问题是,行业龙头会考虑到,一旦形成价格的上涨趋势,会缓解3、4线品牌的生存压力,甚至一些死而不僵的品牌也会咸鱼翻身。

显然这与龙头企业这几年来通过降价封杀末流品牌生存空间的战略策略相悖。而此次原材料涨,终端产品不提价,实际上是从另一个层面打压中小品牌,从而实现所谓的清理净化行业的目的。毕竟,从空调上市公司的报表看,毛利率水平还是比较高的,龙头企业是有消化原材料涨价的能力和空间的。

再说宣布涨价与实际走势相悖的真相。实际上,去年12月份诸多品牌宣布涨价也是小心翼翼,一些大品牌想涨却是犹抱琵琶半遮面,透露涨价信息也是投石问路。问题是,龙头格力一宣布不涨价,这些品牌就态度来了个180度大转变,从想涨价迅速转变为率先降价,引发行业此轮的价格下调。

而那些中小品牌是真的想涨价,最初宣布涨价,是意欲通过集体行为逼宫龙头涨价,问题是格力却不给你这样的机会。想想看,这些品牌原本的产品溢价能力就不强,涨价是打开盈利或生存空间的唯一法宝。从一些品牌的均价可以看出,与格力的均价相比较,价差几乎在1000元之上。但是,这些品牌没有行业定价权,在龙头品牌不涨价面前只能作罢,随波逐流是无奈的选择。

至于第5周集体出现涨价,那就是一个价格虚高。原因其实很简单,第5周是春节期间,原本就不是卖货的周期,奥维数据也显示,第5周销量不及平时一半。把价格有意识的挂高,是为了年后的降价。实际上,这与股票市场的操作一脉相承,抬高均价就是假突破,下跌才是真实目的。行业价格走势也是印证了这一点。

后市:17年市场不乐观

回顾分析今年前11周的市场,只是想通过价格走势还原市场真相,告诫各个空调企业和商流企业,不要对2017年的空调市场过于乐观亢奋。因为,一些厂家在2016年的获得意外惊喜,吊高了对市场预期的胃口,动辄就是要增长个百分之多少。

而面对当前市场价格的下跌,一些企业早就是目瞪口呆。还期待市场能够像2016年那样给行业以惊喜。问题是,2016年不可能是简单的重现。能够令业内在2016年深感幸福,最重要的原因在于,当时多数企业对2016年没有期待,或者是期待值很低。结果夏季出现有利空调销售的天气,给大家带来了意外惊喜。那么你就能知道2017年就一定也会夏季高温呢?

其实,2017年除了天气这个因素无可把控外,还有很多的不确定因素。比如说,2016年市场出现夏季暴发,是与当时的房地产突然火爆有关。而2017年政府对房地产的调控力度加大,也会制约需求的快速释放。

另外,2016年的市场突然爆发,也在一定程度上透支了2017。这些还都是能够想到的,还有一些意想不到也是存在的。至于,2017年的价格走势,奥维空调产业研究院的观点是一贯的,在整体空调产能过剩的背景下,价格上涨的难度极大。均价上升也是产品结构性调整的结果,单品自身涨价的动力是不足的。

当然,对2017年也没有必要过于悲观。毕竟,中国空调市场已经是进入到平稳发展历史阶段,每年的需求虽不会大幅增长,但也不会有太大的萎缩。只要企业不在战略战术出现大的失误,稳定发展的机会是非常之大。况且,借助“一带一路”的东风,走出去打开市场空间,是一个维持增量的稳妥手段。中国空调产业的强大已经得到证实,产业链配套齐全也是其他国家无法比拟的,抓住机会走差异化经营道路还是可行的。